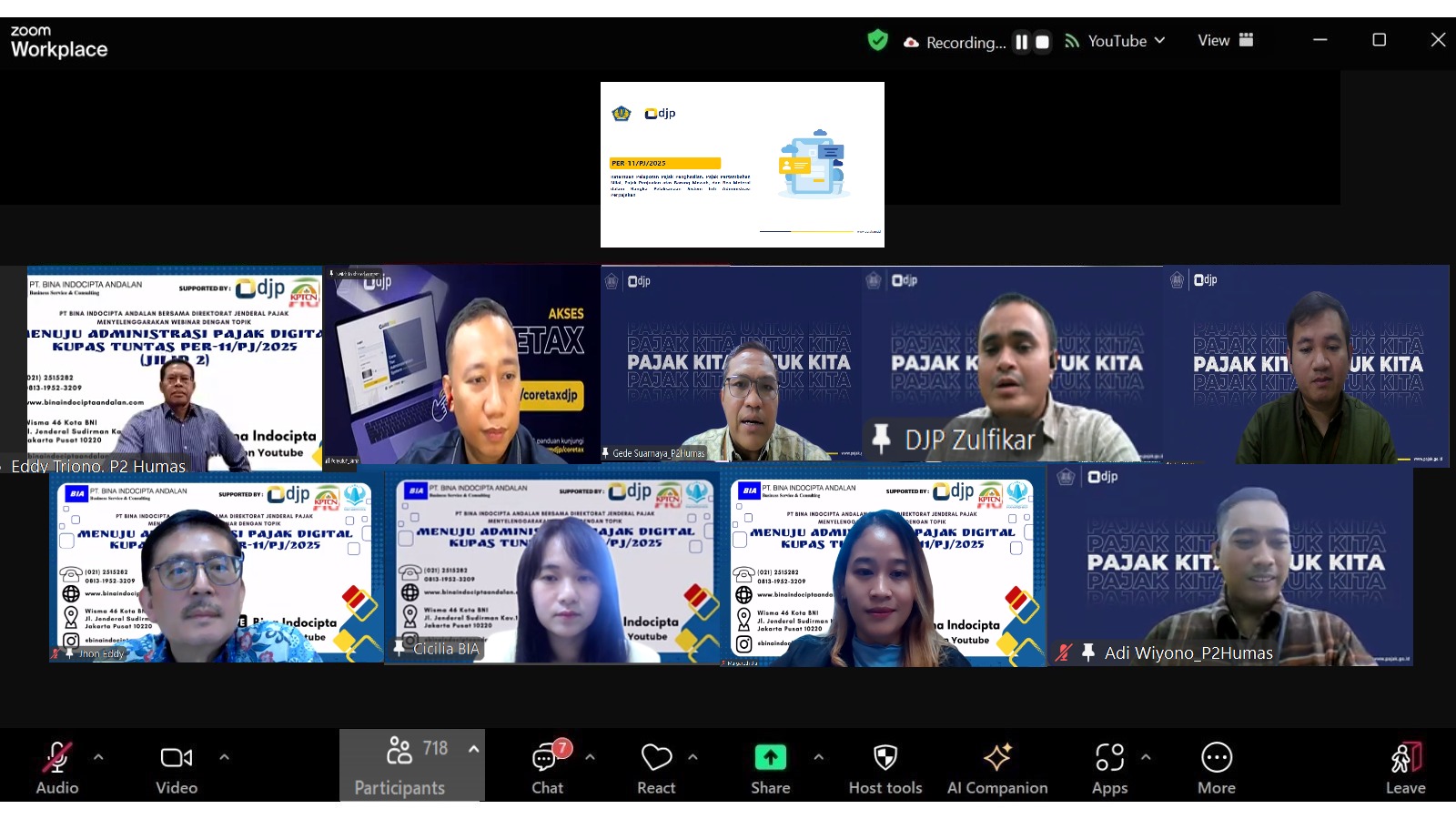

DBN.com|Jakarta, Pada hari Kamis 24 Juli 2025 – Dalam rangka meningkatkan literasi perpajakan masyarakat serta mendukung transformasi digital Direktorat Jenderal Pajak, PT. Bina Indocipta Andalan bekerja sama dengan Direktorat Humas DJP dan didukung oleh Konsorsium Pendidikan Tinggi dan Cendekiawan Nusantara menyelenggarakan webinar dengan topik “Menuju Administrasi Pajak Digital Kupas Tuntas PER-11/PJ/2025” (Jilid 2).

Kegiatan webinar ini merupakan lanjutan dari webinar sebelumnya dan merupakan wujud kontribusi nyata dalam mengedukasi wajib pajak mengenai sistem dan tata cara pelaporan pajak yang semakin terintegrasi dan berbasis teknologi.

Webinar dipandu langsung oleh MC yaitu Ibu Margareth dan Ibu Cicilia selaku Moderator dari PT. Bina Indocipta Andalan. Acara webinar dibuka dengan Opening Speech yang disampaikan oleh Bapak Dr. Jhon Eddy, S.E., S.H.,M.H., M.Kn., BKP., CTA., selaku Praktisi Hukum & Pajak, dalam penyampaian opening speechnya beliau menyampaikan bahwa PER-11/PJ/2025 adalah salah satu pilar penting dalam pembangunan sistem administrasi perpajakan yang modern, efisien, dan responsif terhadap kebutuhan wajib pajak.

Webinar kali ini menghadirkan narasumber dari Direktorat P2Humas Direktorat Jenderal Pajak, yaitu Bapak Eddy Triono, Bapak Bima Pradana Putra, Bapak Gede Suarnaya, Bapak Zulfikar Irfial Chizli, Bapak Adi Wiyono dan Bapak Calvin. Acara webinar ini diikuti oleh lebih dari 800 (Delapan Ratus) peserta yang berasal dari berbagai sektor usaha, perorangan, dan lintas atau multi profesi, serta akademisi, baik melalui Zoom maupun via live streaming youtube.

Adapun pokok-pokok bahasan dalam webinar ini mencakup :

1. Tata Cara Pembuatan dan Pelaporan SPT Masa PPh 21

a) Kewajiban pelaporan.

• Disampaikan oleh pemberi kerja (pemotong pajak) setiap bulan, bahkan jika nihil.

b) Bentuk dan cara penyampaian

• Wajib dilakukan secara elektronik melalui e-Filing atau aplikasi DJP.

• WP tertentu seperti pusat atau dengan jumlah pegawai besar diwajibkan e-filing.

c) Isi dan lampiran

• induk SPT: identitas pemotong, masa pajak, perhitungan pajak.

• Lampiran: daftar bukti potong, rincian penghasilan & pajak.

• e-Bupot: wajib bagi WP yang diwajibkan membuat bukti potong elektronik

d) Pembetulan

• Bisa dilakukan secara mandiri selama belum diperiksa DJP.

• Harus menyertakan alasan dan data baru yang benar.

2. Tata Cara Pembuatan dan Pelaporan SPT Masa PPN

a) Fungsi SPT Masa PPn.

• Untuk melaporkan PPN dan/atau PPnBM yang terutang, pajak masukan, pajak keluaran, dan pembayaran pajak.

b) Jenis SPT

• PKP Umum

• PKP dengan pedoman pengkreditan

• Pemungut PPN non-PKP

c) Format dan Penyampaian

• Hanya dalam bentuk dokumen elektronik (e-Faktur).

• Disampaikan melalui saluran resmi DJP.

Komponen SPT

• Induk SPT (identitas dan ringkasan PPN)

• Lampiran sesuai jenis(Form A1–A2: penyerahan; B1–B3: pajak masukan; C: PPN dipungut pihak lain)

d) Komponen SPT

• Induk SPT (identitas dan ringkasan PPN)

• Lampiran sesuai jenis (Form A1–A2: penyerahan; B1–B3: pajak masukan; C: PPN dipungut pihak lain)

e) Pembetulan

• Bisa dilakukan secara mandiri selama belum diperiksa DJP.

• Harus menyertakan alasan dan data baru yang benar

3. Konsep Delta SPT

Delta SPT adalah mekanisme pembetulan SPT Masa PPN dari status lebih bayar (LB) menjadi kondisi lain.

Perubahan yang Mungkin Terjadi:

a) Awal -> LB, Koreksi -> LB Lebih Kecil, Konsekuensi -> Harus Setor KB

b) Awal -> LB , Koreksi -> Nihil / KB, Konsekuensi -> Wajib Bayar Kekurangan

c) Awal -> LB, Koreksi -> LB Lebih Besar, Konsekuensi -> Kompensasi diperbolehkan

4. Laporan Penghitungan Angsuran PPh 25

Tata cara pelaporan penghitungan angsuran yang lebih adaptif dan transparan.

5. Pelaporan SPT Orang Pribadi dan Badan

a) Orang Pribadi.

• Isi: Penghasilan, objek/bukan objek pajak, harta, utang, bukti potong

• Struktur: Induk + lampiran (harta, penghasilan final, rekonsiliasi, dll.)

• Batas waktu: 3 bulan setelah akhir tahun (umumnya 31 Maret)

• Khusus: Suami-istri dengan pemisahan → lapor masing-masing, tapi tetap gabung penghasilan

b) Badan.

• Isi: PPh terutang, harta, kewajiban, objek pajak, laporan keuangan

• Jenis: Dalam rupiah atau dolar AS (dengan izin)

• Struktur: Induk + 15 lampiran (rekonsiliasi, afiliasi, fasilitas pajak, dll.)

• Batas waktu: 4 bulan setelah akhir tahun

6. Sanksi Administrasi Telat Lapor SPT Masa

a) PPN

Sanksi Keterlambatan : Rp. 500.000

b) PPH 21/23/26/(4)2

Sanksi Keterlambatan : Rp. 100.000

• Berlaku per masa pajak, bukan per bulan.

• Diatur dalam Pasal 7 ayat (1) UU KUP.

• Berlaku juga untuk keterlambatan SPT PPh Unifikasi.

7. Topik Penting Terkait Lainnya

Termasuk Terkait simulasi pengisian e-SPT, mekanisme validasi, integrasi NIK-NPWP, hingga optimalisasi penggunaan e-Filing.

Melalui kegiatan webinar ini, PT. Bina Indocipta Andalan berharap para peserta dapat memahami dengan lebih baik transformasi sistem pelaporan pajak yang ditetapkan dalam PER-11/PJ/2025, serta mampu menerapkannya secara mandiri dan tepat waktu. Webinar ini juga menjadi sarana untuk mendorong budaya kepatuhan yang lebih kuat melalui digitalisasi sistem perpajakan.

Kami berkomitmen untuk terus mendorong sinergi antara pelaku usaha, masyarakat, dan pemerintah dalam menciptakan sistem perpajakan yang modern dan inklusif.

#Salam Pajak Kuat, Indonesia Maju!

#Salam Pajak Tumbuh, Indonesia Tangguh!

#BerbaktiPadamuNegeri #PajakKuatIndonesiaMaju #IndonesiaCintaDamai #PajakTumbuhIndonesiaTangguh #DirgahayuHariPajak